Daŭris proksimume 50 jarojn por la ĉefa ekranteknologio por ŝanĝi de bildtuboj al LCD-paneloj.Reviziante la anstataŭigon de lasta ekranteknologio, la ĉefa mova forto de emerĝanta teknologio estas la kreskanta postulo de konsumantoj, dum la kerno de la emerĝanta teknologio komerciganta disvolviĝo estas ankoraŭ la prezo.

Ni kredas, ke kun la subteno de mini-LED-kontraŭlumo kaj aliaj teknologioj, LCD-paneloj povos kontentigi la novan postulon de konsumantoj pri alta difino kaj grandekrana ekrano.Konsiderante, ke la emerĝanta teknologia rendimento, kosto kaj aliaj problemoj malfacilas solvi baldaŭ, LCD-panelo estas atendita ankoraŭ esti la ĉefa teknologio en la ekrankampo en la venontaj 5 ĝis 10 jaroj.

Defio: Emerĝanta teknologia evoluo kaj proplemkolo

Lapostulo de ekranindustrio estas ĉefe portebla, fleksebla, granda grandeco kaj alta difino.Nuntempe, la emerĝanta teknologio esplorita de ĉefaj fabrikantoj ĉefe inkluzivas OLED, Mikro-LED rektan ekranon kaj aliajn teknologiojn.

Kvankam Mikro-LED estas kun alta ekrana rendimento, ĝi ankoraŭ bezonas tempon por esti komercigita.Micro-led estas esplora retpunkto en la ekranindustrio kaj unu el la plej promesplenaj ekranteknologioj en la estonteco.Tamen, ekzistas teknikaj malfacilaĵoj kiel amastransigo, pak-testado, plena koloro, unuformeco, ktp., kiuj ankoraŭ estas en la esploro kaj disvolva stadio kaj ankoraŭ kelkajn jarojn for de komerca amasproduktado.

OLED-teknologio estas iom post iom komercigita kaj uzata en etgrandaj areoj kiel horloĝoj kaj poŝtelefonoj ktp... OLED, ankaŭ konata kiel organika lum-eliga diodo (OLED), estas karakterizita per malalta konsumo, alta kontrasto, fleksebleco kaj relative simpla procezo per mem-lumiga bildigo.Nuntempe, OLED-ekranoj estas ĉefe faldeblaj ekranoj reprezentitaj de aktiva matrico AMOLED, kiuj portas inteligentajn telefonojn.

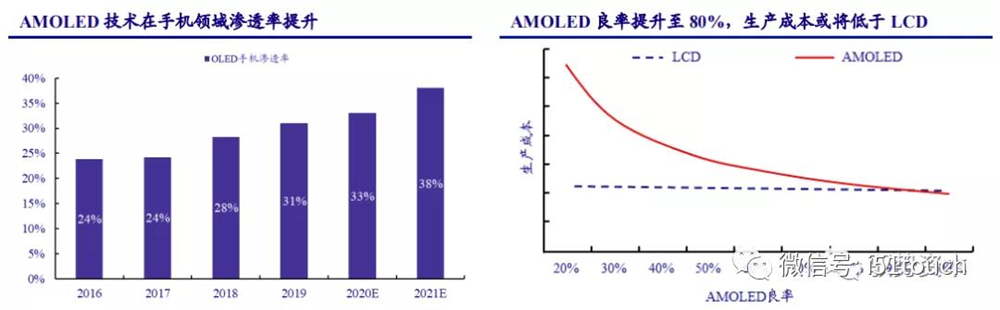

Ankoraŭ ekzistas prezinterspaco inter AMOLED kaj LCD-telefonpaneloj pro depreco, laborkostoj kaj aliaj elspezoj.La kosto de AMOLED povas esti pli malalta ol tiu de LCDS, kun rendimentoj de pli ol 80 procentoj, laŭ Intelligence Research.Dum la rendimento pliboniĝas, Trendforce atendas ke AMOLED-poŝtelefona penetro pliiĝos de 31% en 2019 ĝis 38% en 2021, kaj AMOLED-poŝtelefona penetro atendas superi 50% en 2025.

Daŭris proksimume 50 jarojn por la ĉefa ekranteknologio por ŝanĝi de bildtuboj al LCD-paneloj.Reviziante la anstataŭigon de lasta ekranteknologio, la ĉefa mova forto de emerĝanta teknologio estas la kreskanta postulo de konsumantoj, dum la kerno de la emerĝanta teknologio komerciganta disvolviĝo estas ankoraŭ la prezo.

Ni kredas, ke kun la subteno de mini-LED-kontraŭlumo kaj aliaj teknologioj, LCD-paneloj povos kontentigi la novan postulon de konsumantoj pri alta difino kaj grandekrana ekrano.Konsiderante, ke la emerĝanta teknologia rendimento, kosto kaj aliaj problemoj malfacilas solvi baldaŭ, LCD-panelo estas atendita ankoraŭ esti la ĉefa teknologio en la ekrankampo en la venontaj 5 ĝis 10 jaroj.

Defio: Emerĝanta teknologia evoluo kaj proplemkolo

Lapostulo de ekranindustrio estas ĉefe portebla, fleksebla, granda grandeco kaj alta difino.Nuntempe, la emerĝanta teknologio esplorita de ĉefaj fabrikantoj ĉefe inkluzivas OLED, Mikro-LED rektan ekranon kaj aliajn teknologiojn.

Kvankam Mikro-LED estas kun alta ekrana rendimento, ĝi ankoraŭ bezonas tempon por esti komercigita.Micro-led estas esplora retpunkto en la ekranindustrio kaj unu el la plej promesplenaj ekranteknologioj en la estonteco.Tamen, ekzistas teknikaj malfacilaĵoj kiel amastransigo, pak-testado, plena koloro, unuformeco, ktp., kiuj ankoraŭ estas en la esploro kaj disvolva stadio kaj ankoraŭ kelkajn jarojn for de komerca amasproduktado.

OLED-teknologio estas iom post iom komercigita kaj uzata en etgrandaj areoj kiel horloĝoj kaj poŝtelefonoj ktp... OLED, ankaŭ konata kiel organika lum-eliga diodo (OLED), estas karakterizita per malalta konsumo, alta kontrasto, fleksebleco kaj relative simpla procezo per mem-lumiga bildigo.Nuntempe, OLED-ekranoj estas ĉefe faldeblaj ekranoj reprezentitaj de aktiva matrico AMOLED, kiuj portas inteligentajn telefonojn.

Ankoraŭ ekzistas prezinterspaco inter AMOLED kaj LCD-telefonpaneloj pro depreco, laborkostoj kaj aliaj elspezoj.La kosto de AMOLED povas esti pli malalta ol tiu de LCDS, kun rendimentoj de pli ol 80 procentoj, laŭ Intelligence Research.Dum la rendimento pliboniĝas, Trendforce atendas ke AMOLED-poŝtelefona penetro pliiĝos de 31% en 2019 ĝis 38% en 2021, kaj AMOLED-poŝtelefona penetro atendas superi 50% en 2025.

Triely, OLED mankas kostkonkurencivan avantaĝon kompare kun LCD. Laŭ IHS Smarkit, la nuna merkato estas regata de 49-60-colaj ĉefaj paneloj.Prenante 55-colan ULTRA-altdifinan OLED kiel ekzemplon, la produktadkosto de OLED-paneloj kun nur 60%-rendimento estas proksimume 2.5 fojojn tiu de TFT-LCD de la sama grandeco.Baldaŭ, pro la altaj teknikaj baroj de la du ŝlosilaj paŝoj de sublimiga purigo kaj vakua distilado, OLED ne povas rapide plibonigi la rendimenton de bonaj produktoj.

Por grandgrandaj OLED-paneloj, la kosto de fabrikado ankoraŭ estas ĉirkaŭ 1,8 fojojn tiu de TFT-LCD de la sama grandeco, eĉ se la rendimento atingas 90% aŭ pli.Konsiderante ke depreciación estas ankaŭ grava faktoro de kosto, post la depreciación de OLED-fabriko, la kosto breĉo de 60% rendimento indico ankoraŭ estos 1.7 fojojn, kaj estos reduktita al 1.3 fojojn kiam la rendimento indico estas 90%.

Malgraŭ la tendenco de ekspansio de kapacito kaj avantaĝoj de rendimento de OLED en la segmento de malgranda kaj meza ekrano, OLED ankoraŭ havas teknologion kaj kapacitajn limojn en 3-5 jaroj en la grandgranda segmento, kompare kun TFT-LCD.La kombinitaj estontaj sendoj de Samsung kaj LGD, kiuj multe investis en la teknologio, ne superos 10% de tutmonda TV-panela postulo, kiu ankoraŭ estas malproksime malantaŭ TFT-LCD-sendaĵoj.

Novaj ŝancoj: Mini - LED-kontraŭluma teknologio alportas kreskajn ŝancojn al LCD

LCD-teknologio havas evidentajn avantaĝojn super OLED-teknologio laŭ kosto kaj longviveco.Ĝi havas malgrandan diferencon en kolorgamuto, rezolucio kaj elektrokonsumo, kaj estas malsupera en kontrasto kaj movadbildo malklara.Kvankam OLED havas bonegan bildkvaliton, ĝia memluma ekranteknologio estas rekonita kiel la nova disvolva direkto de la ekranindustrio en la estonteco.Dum la materiala stabileco kaj enkapsuliga teknologio de OLED ankoraŭ devas esti plibonigitaj.Kompare kun tradicia retroluma LCD kiu estis evoluigita kaj matura, la kosto ankoraŭ havas lokon por plia redukto.

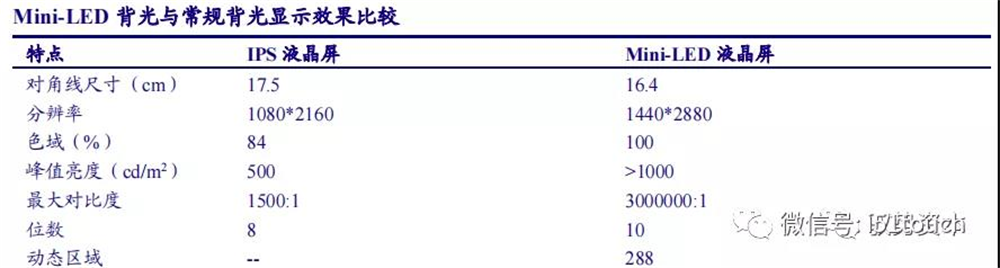

La aspekto de mini-LED ŝanĝis la pasivan situacion de LCD.La aldono de mini-LED retroluma teknologio multe plibonigas LCD-efikecon, kaj rekte konkuras kun OLED en ĉiuj aspektoj de nefleksebla ekrana rendimento.Ĉar la Mini - LED havas lokan malheligan teknologion, alta dinamika kontrasto kaj larĝa kolora gamo ekrano povas esti realigitaj per dinamika malheligado de la tuta bildo.Per la speciala enkapsuliga strukturo kaj metio, la hela angulo povas esti pliigita kaj la aŭreolo-efekto povas esti malfortigita, por fari preskaŭ nulan OD-dezajnon realigitan en la terminalo kun unuforma mem-miksa efiko kaj realigi la malpezecon de la tuta maŝino kaj atingi la saman. efiko kiel OLED-ekrano.

Kiel LCD-kontraŭluma teknologio, Mini-LED prezentas plurajn avantaĝojn: alta dinamika kontrasto, alta dinamika gamo, la nombro da malheligaj areoj dependas de LCD-ekrana grandeco, on/off distanco kaj rezolucio.

Laŭ LEDinside, se LCD konkuras rekte kun OLED, la produkta vivociklo estos ĉirkaŭ kvin ĝis 10 jaroj, kaj se mini-LED estas aldonita por plibonigi LCD-efikecon, la produktovivociklo pliiĝos je 1,5 ĝis du fojojn.

Ni kredas, ke la kombinaĵo de Mini-LED kaj LCD povas pligrandigi la vivociklon de ekzistantaj LCD-produktoj kaj plifortigi la diferencigitan marĉandpovon de panelaj fabrikistoj.Oni atendas, ke mini-LED retrolumitaj LCD-ekranoj estos vaste uzataj en altnivelaj kajeroj, elektronikaj ekranoj kaj grandgrandaj televidaj produktoj ekde 2021.

LCD-panelo estas tipa teknologio - intensa kaj kapitala - intensa industrio. Pro la nekongruo de provizo kaj postulo kaŭzita de la 2-jara konstruperiodo de nova produktadlinio kaj la 1-jara kapablo grimpperiodo, la industrio montras fortan periodecon.Ni pensas, ke dum la industrio maturiĝos, la nova kapablo de la fabrikanto signife malpliiĝos.Kun la fono, ke la postulflanko stabile kreskas kaj liveranta flankon kun konstanta kapablo, la industrioprovizo kaj postulo ŝablono estas plibonigita, perioda estos signife malpliigita, panelaj prezoj restos en racia gamo, kaj la profiteco de la LCD panelfaristoj estus. multe pligrandiĝas.

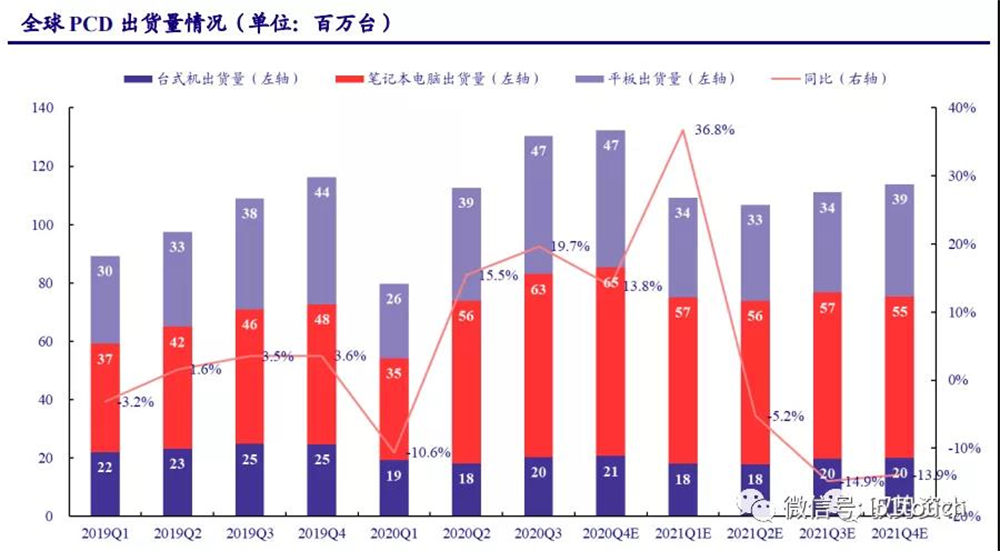

PCD estas tre postulata sub la loĝeja ekonomio,so novaj produktoj alportas LCD novan spacon.En IT, la postulo je mezgrandaj tekkomputiloj estas forta sub la "hejma ekonomio".Kvankam la nova koronavirus-malsano (COVID-19) subpremis la postulon de konsumantoj en la unua trimonato de 2020, la postulo de uzantoj preni klasojn kaj labori hejme pliiĝis dum la epidemia periodo.Ekde la dua trimonato de 2020, PCD-sendaĵoj akre resaltis: laŭ IDC-statistikoj, tutmondaj PCD-sendaĵoj atingis 130 milionojn da unuoj en Q3 2020 kun jar-post-jara kresko de 19.7%, atingante 10-jaran maksimumon.

Inter ili, kajeroj kaj tablojdoj estas gravaj kreskpunktoj en la PCD-merkato, kun tutmondaj sendoj de 0.63/47 milionoj da unuoj en Q3 2020 respektive, pliiĝis 36% kaj 25% jare respektive.La ripetiĝo de COVID-19 kaj konsum-stimulaj politikoj de diversaj landoj atendas plu stimuli merkatan postulon.Tutmondaj komputilaj sendoj estas atenditaj kreskos je 14% jaro post jaro en 2020 Q4, kun totala sendo de ĉirkaŭ 455 milionoj da unuoj en 2020, pli ol 10,47% jaro post jaro.IDC prognozas, ke tutmondaj komputilaj sendoj iom post iom revenos al ĉirkaŭ 441 milionoj da unuoj ekde 2021, kiam la pandemio komencos malpliiĝi.

Ni kalkulis laŭ la scenaro en kiu la COVID-19-pandemio iom post iom malstreĉiĝis en 2021. En 2021, LCD-sendaĵoj estas atenditaj reveni al 1,14 milionoj da unuoj por LCD, 2,47 milionoj da unuoj por kajero kaj 94 milionoj da unuoj por tabulkomputiloj.LCD-sendkresko estas atendita renormaliĝi al ĉirkaŭ 1% en 2022-2023.Kajeroj-sendaĵoj povas iom post iom reveni al longperspektivaj mezumoj de altaj niveloj.Kresko en TABLET LCD-sendaĵoj estas atendita resti ĉe 1.5%, konsiderante la akcelon en tablojda postulo de emerĝantaj teknologioj kiel mini-LED-kontraŭlumo.

Laŭ la raportoj de Strategy Analytics kaj NPD Display Research, laŭ la averaĝa grandeco de LCD-ekranoj, kajeroj kaj tabulkomputiloj pliiĝas je 0,33 coloj, 0,06 coloj kaj 0,09 coloj respektive ĉiujare, kaj la ekranproporcio estas 4:3, la tutmonda sendo. areo de IT LCD-paneloj estas atendita atingi 29 milionojn da kvadrataj metroj antaŭ 2023, kun kunmetita kreskorapideco de 1.02% de 2020 ĝis 2023.

Eĉ se la eksterlanda kapacita retiriĝa plano estas etendita senfine, ĝia ekzistanta kapablo okupas ĉirkaŭ 2,23%, kaj industrioprovizo kaj postulo restos sub la ekvilibra linio.

Prezo: cikla malfortiĝo, estas atendita stabiligi en racia gamo

Inventaro ciklo konservismalalta,kajgrandgrandaj panelaj prezoj daŭre pliiĝas. Komence de 2020, pro la efiko de la COVID-19-pandemio, la tutmonda televida postulo malpliiĝis, kio influis la antaŭe atenditan kreskologikon de la merkato, kaj la panela postulo malpliiĝis.En la dua duono de la jaro, la panela inventaro estis efike reduktita, kaj la inventaro-ciklo restas je malalta nivelo de ĉirkaŭ unu semajno.La postulo de grandgrandaj paneloj iom post iom pliiĝis, sed la provizo de panela kapablo malpliiĝis, do la prezo daŭre altiĝis.

Mezgrandaj panelaj prezoj pliiĝas. En 2019, PCD-postulo falis de sia alta, kondukante al malkresko de mezgrandaj panelaj prezoj.La prezoj de tekkomputiloj altiĝas ekde februaro pro pliiĝo de postulo por tekkomputiloj en 2020. Kaj la prezo daŭre altiĝas en 2021 kun pliiĝanta procento.Laŭ Wind-datumaj statistikoj, en januaro 2021, la prezoj de tekkomputiloj de 14,0 coloj pliigis 4,7% monato-sur-monate.Laŭ nia opinio, la postulo de tekkomputiloj restas forta en 2021, kaj ankoraŭ estas iom da loko por ke la prezoj de tekkomputiloj altiĝos.

Ni kredas, ke la cikla naturo de panelaj prezoj iom post iom malpliiĝos dum la industrioprovizo kaj postulo ŝablonoj pliboniĝos.Specife, ĉar la postulo je poŝtelefonaj terminaloj pliiĝas, la prezoj de malgrandaj paneloj estas atenditaj daŭre ripari.En 2021, la postulo pri kajeroj restas alta, do prezoj por mezgrandaj paneloj estas atenditaj daŭre altiĝi.Pro la kontinua retiriĝo de eksterlanda panela produktadkapablo kaj la reakiro de televida postulo, oni atendas, ke la altiĝanta tendenco de grandgrandaj panelaj prezoj estas atendita konservi ĝis 2021H1.Kaj panelaj prezopliiĝoj atendas signife plibonigi la profitecon de panelaj fabrikistoj.

Afiŝtempo: Dec-25-2021